Рынок систем водоочистки и водоподготовки: государство стимулирует опережающий рост спроса

Повышенное внимание, которое уделяется в последнее время экологической ситуации в стране, заставляет промышленные предприятия активно заниматься внедрением очистных систем, основанных на современных технологиях. Это выгодно как с точки зрения отсутствия необходимости платить серьезные штрафы, так и благодаря возможности вторично применять отработанную воду в своих технологических процессах. Постоянное ужесточение нормативов на содержание вредных примесей в сточных водах оказывает дополнительное стимулирующее влияние на развитие этого рынка.Сложность анализа рынка водоподготовки и водоочистки заключается в том, что в промышленных системах используется большое количество различных видов оборудования, причем продукция разных компаний может сильно отличаться даже в рамках одной и той же технологической схемы. Кроме того, довольно большую долю занимают услуги по проектированию, монтажу и пусконаладке, а выбор используемого оборудования зависит не только от типа предприятия и отрасли, в которой оно работает, но и от его местоположения, состава воды и способа ее использования (для получения конечного продукта или во вспомогательных операциях — охлаждения, промывки оборудования, водополива и т. д.).

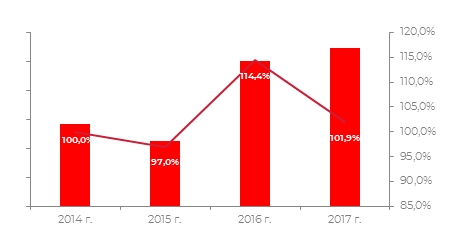

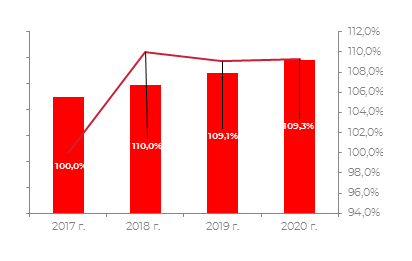

Объем и динамика рынка в 2014–2017 гг.

В связи с большим разнообразием оборудования и его уникальностью практически для каждого крупного или среднего проекта рассчитывать объем рынка в натуральном выражении не имеет смысла, поэтому все данные по производству, импорту и экспорту были приведены к стоимостному представлению.

В рассматриваемый период рынок демонстрировал разнонаправленное движение. В 2015 году его объем снизился примерно на 3%, в 2016 году — вырос почти на 15%, в 2017 году — увеличился еще на 2%. Необходимо отметить, что все расчеты производились в рублевом эквиваленте, поэтому для понимания реальной динамики рынка нужно учитывать рост курсов валют, произошедший в период 2015–2016 гг. Поскольку доля импорта в потреблении указанной продукции довольно высока (примерно 65-70% по оборудованию и 30–35% в общем объеме рынка), в реальности падение рынка в 2015 году было более серьезным. Так, объем импорта в долларовом эквиваленте в 2015 г. снизился на 60%, объем внутреннего производства практически не изменился. В 2016 г. стоимость импортированной продукции в пересчете на иностранную валюту выросла на 13%, а в 2017 г. упала сразу на 17% и опустилась ниже уровня 2015 года.

Оценка текущих тенденций рынка

В результате изучения мнений опрошенных экспертов, а также данных с сайтов основных производителей и потребителей, на рынке профессиональных систем водоочистки и водоподготовки были выявлены следующие тенденции:

- Увеличение объемов потребления в стоимостном выражении. Это ключевой фактор, определяющий инвестиционную привлекательность отрасли. Участники рынка отмечают также, что значительный потенциал для роста сохраняется и на ближайшую, как краткосрочную, так и среднесрочную перспективу.

- Рост требований со стороны потребителей. У крупных предприятий, устанавливающих или модернизирующих водоочистное оборудование, появляется задача не только выполнить предписания служб экологического надзора, но и максимально эффективно использовать очищенную воду в рамках своего производственного цикла. Б́о́льшим спросом стали пользоваться безотходные технологии, системы рециклинга, мембранные и биомембранные системы.

- Ужесточение экологического законодательства. Развитие рынка систем водоочистки во многом определяется действующими природоохранными нормативами и степенью ответственности за их неисполнение. На многих предприятиях формирование бюджета на системы водоочистки до сих пор идет по остаточному принципу, поэтому государство вынуждено постоянно повышать штрафы и проводить регулярные проверки.

- Ужесточение конкуренции. Растущий рынок с хорошим потенциалом развития привлекает новых игроков и стимулирует действующие предприятия расширять сферу своей деятельности. Поэтому объемы предложения растут, вызывая усиление конкурентной борьбы.

- Рост интереса к российскому оборудованию со стороны стран СНГ. Произошедшее ослабление рубля сделало цены отечественных предприятий более конкурентоспособными по отношению к иностранным производителям, а качество их продукции в последние годы заметно улучшилось. В результате объемы экспорта из России в 2017 г. выросли относительно уровня 2014 года в 1,5 раза.

Структура российского рынка систем профессиональной водоочистки и водоподготовки

В ходе проведения исследования была выполнена сегментация рынка по нескольким группам параметров.

По видам оборудования

Проведение классификации оборудования систем водоочистки — довольно сложная задача, т. к. его номенклатура состоит из большого числа позиций и даже профессиональные участники рынка не в состоянии четко распределить их по конкретным категориям. Некоторые компании не делают разницы между мембранами и фильтрами, некоторые фильтром называют фильтрационную установку, определенные сложности возникают при выделении группы комбинированных систем. В результате изучения ассортимента ведущих мировых и отечественных производителей весь спектр оборудования удалось разделить на 10 групп, среди которые более половины всего рынка заняли фильтры и фильтрационные установки.

Необходимо отметить, что доля оборудования в общем объеме рынка составляет примерно 70%, остальные 30% — это по услуги по проектированию, монтажным и пусконаладочным работам.

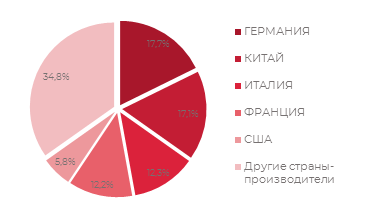

По странам-поставщикам импортного оборудования

Доля импорта на изучаемом рынке в 2017 году составила 28%, причем оборудование ввозилось почти из 50 стран. Наибольшие объемы поставок были зарегистрированы из стран Евросоюза — Германии (18%), Италии и Франции (по 12%), а также Китая (17%) и США (6%). Суммарная доля топ-5 стран-импортеров составила чуть более 65%. Доли конкретных компаний из указанных стран относительно невелики — каждая из них контролирует не более 2% рынка.

Необходимо учитывать, что в таможенных декларациях указывается стоимость ввозимого оборудования, однако специфика данного рынка такова, что она может включать и стоимость инжиниринговых услуг по его введению в эксплуатацию.

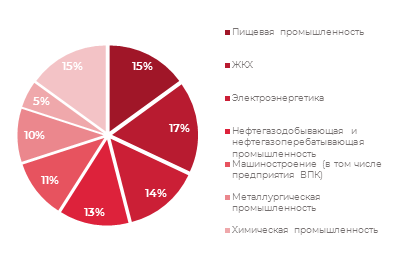

По основным отраслям потребления

Исследуемое оборудование имеет довольно широкую сферу применения. Необходимость в системе водоподготовки и водоочистки возникает у большинства предприятий из разных отраслей промышленности. При этом ни одна из них не занимает главенствующего положения в структуре потребления этих систем. Отрасли — лидеры по объемам потребления водоочистных установок были определены в результате экспертных интервью с участниками рынка, далее был оценен объем каждой из них. Полученное распределение долей потребления приведено на диаграмме.

Большинство экспертов отмечают растущую в последние годы долю потребления со стороны пищевой промышленности. Они связывают это, с одной стороны, с увеличением инвестиционной активности в отрасли, а с другой — с усилением экологического контроля за производителями пищевых продуктов.

Прогноз развития рынка до 2021 года

Значительная часть опрошенных в ходе проекта экспертов высказала предположение о том, что объемы потребления оборудования для промышленных систем водоподготовки и водоочистки в России как в стоимостном, так и в натуральном выражении будут расти. Их уверенность базируется на приведенной выше динамике рынка в предшествующие годы, а также на четко выраженной позиции государства, поставившего сохранение экологической обстановки в качестве одного из основных приоритетов развития страны. Согласно консенсус-прогнозу, рынок ежегодно будет расти в стоимостном выражении на 8-10%.

В более отдаленной перспективе рост рынка может сохранить указанные темпы за счет постепенного восстановления российской экономики, увеличения мощности и объемов выпуска промышленных предприятий, а также существенного объема устаревшего водоочистного оборудования, требующего модернизации и замены.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.