Рынок изобутилена в России: текущий профицит производственных мощностей создает основу для будущего роста

В связи с запретом поставок каучуков из РФ в Европу, а также сокращением потребности в сырье для автомобильных шин из-за прекращения деятельности в России многих их производителей объем российского рынка изобутилена в 2023 году снизился относительно показателя 2019 года более чем на 30%. По оценке аналитиков, производственные мощности российских предприятий сейчас загружены на 60–70% и их будет вполне достаточно, чтобы обеспечить прогнозируемый рост на 20% в период до 2030 года.

Динамика потребления изобутилена в России

По мнению экспертов, сокращение потребления изобутилена в РФ в период 2019–2023 гг. произошло из-за того, что основной сферой его применения является производство бутил- и изопреновых каучуков и именно кризисы на рынке каучуков в 2020 и затем в 2022–2023 гг. стали главной причиной отрицательной динамики рассматриваемого рынка.

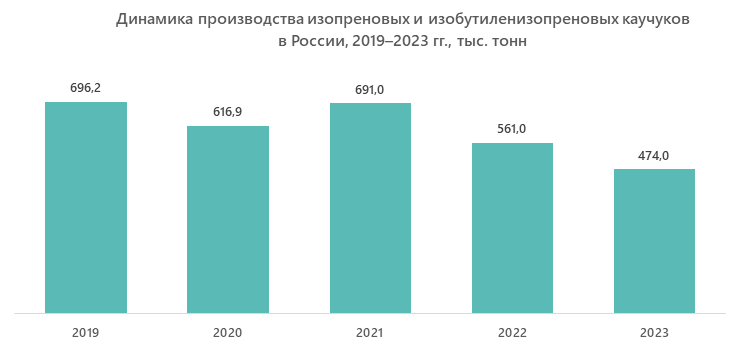

Сокращение объемов производства каучуков подтверждается данными отчетности Росстата, представленными на графике ниже.

В 2019 году производство изопреновых, бутил- и галобутилкаучуков в России составило почти 700 тыс. тонн. В 2020 году, в связи с началом пандемии коронавируса, введением ограничений и самоизоляции, спадом в мировой экономике и нарушением логистических цепочек, спрос на каучуки упал, а производство сократилось на 11,3%, до 616,9 тыс. тонн. В 2021 году экономическая и эпидемиологическая ситуация восстановилась и производство каучуков выросло практически до докризисного уровня — 691 тыс. тонн.

Однако осложнение геополитической ситуации в 2022–2023 гг., повлекшее за собой уход из России ведущих мировых производителей автомобильных шин и запрет на поставку российских каучуков в Европу, вновь вызвало снижение рынка, которое по итогам 2023 года составило 32% относительно максимальных в рассматриваемом периоде значений.

Производители изобутилена в РФ

По данным проведенного исследования, свободного рынка изобутилена в России практически нет, весь его объем потребляется производителями в рамках собственных технологических цепочек следующих переделов.

Наибольшими мощностями по производству изобутилена обладают предприятия, входящие в холдинг «СИБУР»:

- ПАО «Нижнекамскнефтехим». Одна из крупнейших производственных площадок «СИБУРа» по выпуску синтетических каучуков и пластиков, ведущий производитель изобутилена в России;

- ООО «Запсибнефтехим». Расположено в г. Тобольске Тюменской области, помимо широкой линейки нефтехимии выпускает также мономеры из ШФЛУ (широкой фракции легких углеводородов), поступающей с газоперерабатывающих заводов холдинга. Предприятие способно производить до 202 тыс. тонн изобутилена в год.

Доля рынка предприятий «Сибура» оценивается в 93%. Оставшиеся 7% занимает ООО «Тольяттикаучук», входящее в периметр группы «Татнефть».

До 2023 года производство каучуков ПАО «Нижнекамскнефтехим» было в значительной степени ориентировано на экспорт, в том числе в европейские страны. После введения десятого пакета санкций ЕС структура отгрузок продукции предприятия изменилась. В феврале 2024 года генеральный директор «Нижнекамскнефтехима» Марат Фаляхов заявил, что около 70% производимой продукции поставлялось на внутренний рынок и в страны Таможенного союза, а доля продаж в Европу была снижена до 4% (полный запрет на экспорт каучуков в Европу вступил в силу с 1 июля 2024 г., до этого момента действовали ограничительные квоты).

Компания «Тольяттикаучук» поставляет каучуки на другие предприятия ГК «Татнефть», в том числе на приобретенный в марте 2023 года она завод Nokian Tyres. Кроме того, у компании имеются предприятия по производству шин в Узбекистане и Казахстане.

Прогноз развития рынка до 2030 года

По данным аналитиков, загрузка мощностей по производству всех видов рассматриваемых каучуков в настоящее время упала до минимальных значений с 2019 года. В целом по рынку она оценивается в 60–70%.

Эксперты отмечают, что перспективы развития рынка изобутилена в РФ связаны с дальнейшей динамикой отрасли производства каучуков как основного потребителя этого продукта. С восстановлением внутреннего спроса, прежде всего со стороны автомобильной промышленности, производителей шин и резинотехнических изделий, а также экспортных поставок на рынке изобутилена в России ожидается постепенное оживление и переход к росту.

Одним из относительно новых направлений применения изобутилена является производство полиизобутилена, который используется при изготовлении мастик, герметиков, а также различных смазок и загущающих присадок. По оценке MegaResearch, текущие мощности по этому полимеру составляют около 5 тысяч тонн в год. Кроме того, до конца 2025 года планируется запуск производства полиизобутилена на заводе ГК «Титан» в Омске.

Таким образом, в России создан хороший задел для возврата к росту производства изобутилена. На основании прогноза аналитиков, построенного с учетом ожидаемых темпов восстановления спросообразующих сегментов, рынок покажет небольшой рост уже по итогам 2024 года, а к 2030 году его объем превысит текущие показатели на 20%.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.