Рынок этиленгликолей в России и в мире: активное развитие за счет роста спросообразующих отраслей

Традиционно этиленгликоли применяются для производства антифризов и полиэтилентерефталата (ПЭТ). В последнее время устойчивый спрос наблюдается также со стороны строительной и фармацевтической отраслей, в текстильной, химической промышленности и сельском хозяйстве. Аналитики прогнозируют устойчивый рост мирового рынка на 6,5% в год и полное импортозамещение в России к 2030 году в связи с планируемым открытием крупного нефтехимического комплекса ГК «Титан» в Омске.

Глобальный рынок этиленгликоля

По данным ведущих международных аналитических агентств, объем мирового рынка этиленгликолей в период 2019–2023 гг. увеличился на 9,7% в натуральном и 12,3% в стоимостном выражении и достиг 60 млн тонн и 37,7 млрд долл. США. Положительная динамика обеспечивается растущим спросом со стороны основных отраслей потребления этой продукции, среди которых эксперты выделяют:

- производство и обслуживание транспортных средств. Этиленгликоль — основной компонент современных охлаждающих жидкостей (антифризов) для двигателей автомобилей, число которых растет с каждым годом. Если в 2015 году количество авто в мире оценивалось в 1,28 млрд шт., то к концу 2023 года оно вплотную приблизилось к 1,5 млрд. Росту потребления этиленгликоля не препятствует даже тенденция перехода от машин с ДВС к электромобилям во многих странах: в «электричках» также используется антифриз — для поддержания оптимального теплового режима батареи, блока управления двигателем и прочей электроники;

- текстильная промышленность. Моно- и диэтиленгликоли используются как при производстве полиэфирных волокон и тканей (полиэстер, акрил, флис и другие), так и для их переработки. Кроме того, при разбавлении этиленгликоля водой получается тот же антифриз, которым можно охлаждать или, наоборот, подогревать оборудование, применяемое в различных технологических процессах, в том числе при окраске и термопечати;

- производство упаковки. Моноэтиленгликоль (МЭГ) наряду с терефталевой кислотой является сырьем для изготовления ПЭТ-гранул, из которых затем делают пластиковые бутылки, контейнеры, флаконы и другие виды перерабатываемой тары;

- строительство. Добавление МЭГ в строительные смеси, гидроизоляционные составы и лакокрасочные материалы повышает их прочность и долговечность, а также предотвращает замерзание в холодную погоду. Кроме того, этиленгликоль применяется как растворитель для красящих веществ и обезжириватель поверхностей;

- фармацевтика. Моноэтиленгликоль и диэтиленгликоль (ДЭГ) применяют в фармацевтических препаратах и в качестве носителей для активных ингредиентов. Способность МЭГ растворять различные соединения делает его важным ингредиентом для создания растворов и лекарств. ДЭГ используется в производстве некоторых медицинских и фармацевтических продуктов, где решающее значение имеют его чистота и стабильность.

Этиленгликоли также являются неотъемлемой частью синтеза широкого спектра химических продуктов, от промышленных и сельскохозяйственных химикатов до различных потребительских товаров.

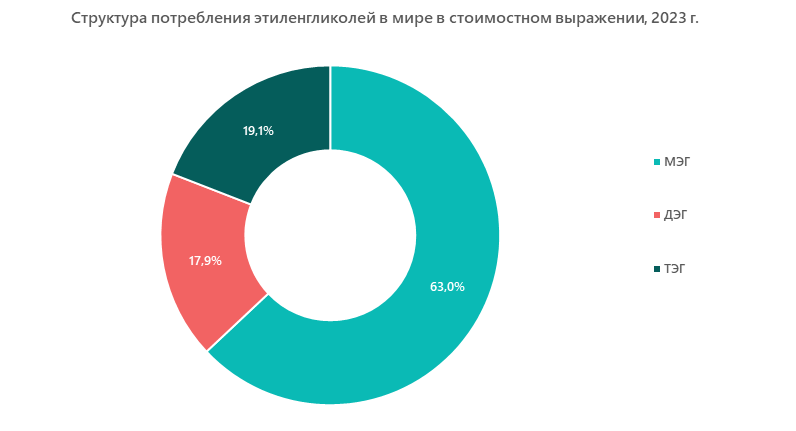

Структура мирового потребления этиленгликолей

Более 75% объема потребления в натуральном выражении приходится на МЭГ, 15% — на ДЭГ и около 10% — на ТЭГ (триэтиленгликоль). В стоимостном выражении доли ДЭГ и ТЭГ выше из-за их более высокой цены.

Согласно доступным данным по мировой торговле этиленгликолями, ключевыми их импортерами являются Китай, Индия, Турция, Бельгия и Индонезия. Крупнейшие страны-экспортеры — США, Канада, Бельгия, Сингапур, Оман.

Среди основных тенденций рынка этиленгликоля в 2024 году необходимо отметить снижение темпов роста производства в Китае (во втором квартале информации об открытии новых предприятий по выпуску МЭГ или ДЭГ не было, хотя до этого она появлялась практически каждый месяц) и, напротив, активизация работы в этом направлении в Индии. Власти этой страны одобрили проект по строительству комплекса переработки этана общей мощностью 1,5 млн тонн в год в полиэтилен и этиленгликоли. Цены на МЭГ в Азии снижались из-за сезонного сокращения спроса и постепенного увеличения предложения в связи с окончанием ремонта на заводах ведущих производителей.

Стоит также отметить, что объем импорта этиленгликолей в Китай в 2023 году снизился по отношению к показателю 2019 года на 28%, а импорт в Индию, напротив, увеличился на 55%, хотя и остается пока в 6 раз ниже китайского. Средняя мировая цена на МЭГ и ДЭГ в рассматриваемом периоде увеличилась на 2,4%, на ТЭГ — на 1,1%.

Производство этиленгликолей в России

По оценке аналитиков MegaResearch, доля России в общем объеме мировой торговли составляет менее 1%, причем в период с 2019 по 2023 г. она постепенно снижалась. Тем не менее отечественное производство практически полностью покрывает внутренние потребности в продукции, а необходимость в импорте появляется лишь в периоды высокого спроса.

Если до 2022 г. основной объем импорта шел в Россию из Европы, то в новой геополитической реальности преобладают поставки из Ирана.

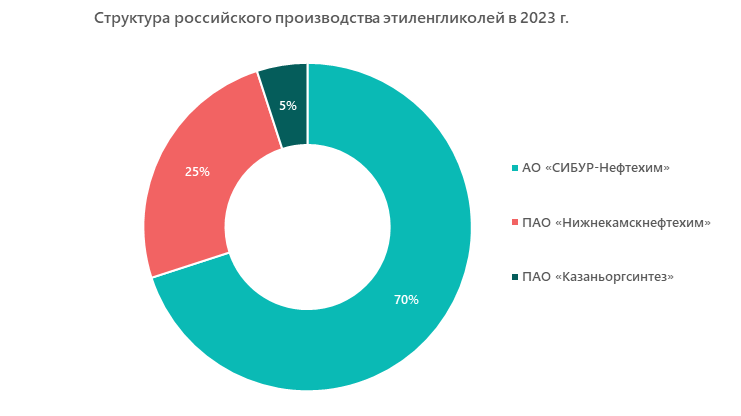

Особенность российского рынка этиленгликоля в том, что все производство сосредоточено на площадках компании «Сибур». По состоянию на конец 2023 года МЭГ, ДЭГ и ПЭГ выпускали три предприятия:

- АО «СИБУР-Нефтехим». Завод расположен в г. Дзержинске Нижегородской области. По оценкам аналитиков MegaResearch, компания занимает около 70% рынка и выпускает преимущественно большие партии МЭГ для постоянных заказчиков — производителей антифризов и ПЭТ-гранул. Мощности предприятия рассчитаны на 320,5 тыс. тонн этиленгликолей в год, однако реально их выпускается меньше — от 271 тыс. тонн в 2020 году до чуть более 300 тыс. тонн в 2023-м;

- ПАО «Нижнекамскнефтехим» (НКНХ). Производит МЭГ, который можно использовать для изготовления полиэфирных волокон, общий объем выпуска оценивается в 120–150 тыс. тонн в год;

- ПАО «Казаньоргсинтез». Основная продукция предприятия — полиэтилен и поликарбонат. МЭГ является побочным продуктом производства диметилкарбоната. На данный момент доля рынка этиленгликолей «Казаньоргсинтеза» оценивается в 5%. Определенным драйвером для ее роста может стать запуск комплекса «Этилен-600» на НКНХ, способного обеспечить производство в Казани сырьем, которого сейчас не хватает. Тем не менее эксперты не ожидают сколько-нибудь значительного увеличения выпуска этиленгликолей, скорее всего, предприятие и дальше будет концентрироваться на своих основных, наиболее маржинальных, продуктах.

Четвертым игроком этого рынка готовится стать ГК «Титан». С 2023 года в Омске идет строительство крупного нефтехимического комплекса, которое будет перерабатывать углеводородное сырье в этилен, пропилен, БДФ (бутилен-дивинильную фракцию) и другие первичные компоненты, а также в продукты более высоких переделов, в том числе этиленгликоли. Официально запланированные объемы выпуска и производственные мощности не разглашаются, по оценкам наших аналитиков, они могут составлять 900–1000 тыс. тонн в год суммарно по всем видам рассматриваемого продукта.

Учитывая, что ежегодный объем импорта этиленгликолей в 2019–2023 гг. находился на уровне 90–100 тыс. тонн, дополнительные мощности, которые появятся на рынке к 2030 году, вероятно, смогут полностью закрыть растущий внутренний спрос и даже обеспечат неплохие экспортные перспективы для всех игроков этого рынка.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.