На рынке альфа-олефинов в России в ближайшие два года ожидается значительный рост внутреннего производства

В предыдущих обзорах мы уже рассматривали рынки 1-бутена и 1-гексена отдельно. Это наиболее объемные сегменты рынка линейных альфа-олефинов (фракции C4–С14), их совокупная доля оценивается в 68% в мире и более 80% в России. Сейчас насыщенность рынка в целом достаточно высока, но запуск в 2025–2026 гг. новых производств крупнотоннажных полимеров, где альфа-олефины необходимы как один из сырьевых компонентов, станет новым драйвером для его дальнейшего развития.

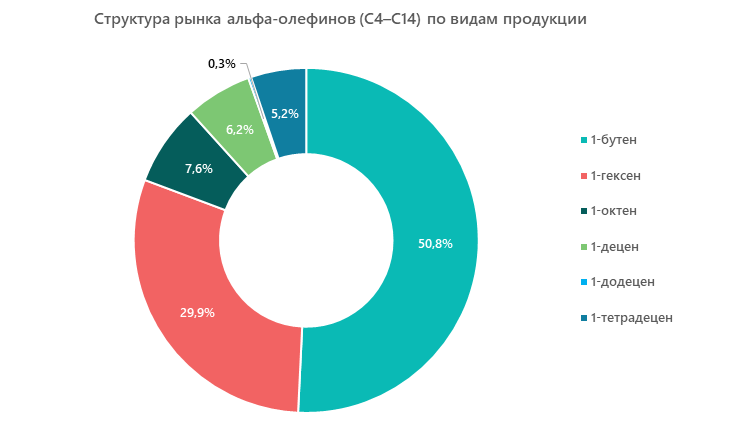

Структура потребления альфа-олефинов

Линейные альфа-олефины (ЛАО) необходимы для производства многих продуктов — как промежуточных, так и конечного потребления:

- синтетические смазочные материалы, присадки для топлива и нефтепродуктов. Например, ЛАО в моторных маслах улучшают такие их эксплуатационных характеристики, как вязкость при низких температурах, испаряемость, термостабильность, что позволяет обеспечить более надежную защиту деталей двигателя, работающих при высоких нагрузках и экстремальных температурах;

- крупнотоннажные полимеры, в первую очередь полиэтилен низкой (ПЭНП и ЛПЭНП) и высокой (ПЭВП) плотности;

- поверхностно-активные вещества (ПАВ) и моющие средства;

- сельскохозяйственные химикаты — гербициды и пестициды;

- специальные химические вещества, такие как антиоксиданты, растворители, противотурбулентные и депрессорные присадки, синтетические спирты и ароматизаторы.

Так, фракции С4 (1-бутен) и С6 (1-гексен) идут на производство линейного полиэтилена низкой плотности (С6 также используется и при производстве других марок). Фракции С8 (1-октен) и С10 (1-децен) могут применяться для производства синтетических масел, С14 (1-тетрадецен) — для выпуска синтетических моющих средств.

Мировой рынок альфа-олефинов

Согласно исследованию, проведенному аналитиками MegaResearch, объем рынка альфа-олефинов C4–C14 в 2018–2023 гг. увеличивался в среднем на 3% в натуральном и 3,9% в стоимостном выражении в год, причем основной рост пришелся на последние три года. По прогнозам ведущих мировых аналитических агентств, в 2025–2027 гг. он ускорится до 5–7% в год.

В структуре рынка 36% занимал 1-гексен и 32% — 1-бутен.

Среди ведущих игроков можно выделить три крупные международные нефтяные компании с общей выручкой более 300 млрд долл. в год:

- Sinopec Shanghai Petrochemical Co. Ltd. Одна из дочерних компаний China Petroleum & Chemical Corporation (Sinopec Corp.), добывает нефть и газ и перерабатывает их в нефтехимическую продукцию, в том числе и на рынке альфа-олефинов.

- Exxon Mobil Corporation. Американская нефтяная компания, помимо добычи углеводородного сырья производит продукты его переработки, в том числе более 11 млн т полиэтилена и 2,8 т полипропилена.

- Royal Dutch Shell. Британская нефтегазовая корпорация, добывает нефть, продает продукты ее переработки по всему миру.

Крупнейшие рынки потребления альфа-олефинов в мире — Азиатско-тихоокеанский регион (более 40%), страны Европы (более 25%), США и Канада (20%).

Рынок альфа-олефинов в России

Российский рынок находится в начальной стадии своего развития. Его объем в натуральном выражении составляет около 1,5% от мирового. При этом некоторые сегменты пока полностью импортозависимы: в РФ не производят 1-додецен (C12) и 1-тетрадецен (C14).

На рынке работают три производителя. Все они входят в крупные нефтегазохимические холдинги:

- ПАО «Нижнекамскнефтехим» (группа «СИБУР»). Производит 1-бутен, 1-гексен, 1-октен и 1-доцен;

- ПАО «Казаньоргсинтез» (группа «СИБУР»). Поставляет на рынок 1-бутен;

- ООО «Ставролен» (ПАО «ЛУКОЙЛ»). Производит 1-бутен, в основном для потребления в дальнейших циклах передела внутри холдинга.

Соответственно, в структуре российского рынка альфа-олефинов преобладают 1-бутен и 1-гексен, их доля выше, чем в среднем по миру — 80,7%.

Основные отрасли потребления альфа-олефинов в России

Наибольшие объемы альфа-олефинов идут на производство полиэтилена (1-бутен и 1-гексен). Их потребителями являются сами производители: группы «СИБУР» (ПАО «Нижнекамскнефтехим», ООО «ЗапСибНефтехим», ПАО «Казаньоргсинтез») и «ЛУКОЙЛ» (ООО «Ставролен»).

1-Октен и 1-децен используются для изготовления полиальфаолефиновых (ПАО) моторных масел. Единственный производитель такой продукции в РФ — ООО «ТАИФ-СМ». По оценке наших аналитиков, компания может занимать до 90% рынка потребления альфа-олефинов фракций C8 и C10.

Основная область применения 1-тетрадецена в России — производство ПАВ. При этом сам тетрадецен в стране не производится, поэтому игроки этого рынка работают на импортном сырье. Наиболее крупным потребителем здесь является АО «Нэфис косметикс». В 2022 году компания обращалась к ПАО «Нижнекамскнефтехим» с предложением запустить производство 1-тетрадецена, но, судя по информации из открытых источников, получить продукт необходимого качества не удалось.

Планы по расширению производства альфа-олефинов в РФ

В России в ближайшие годы ожидается окончание реализации сразу трех крупных проектов:

- на площадке ПАО «Нижнекамскнефтехим» в середине 2025 г. будет запущена установка по производству 1-гексена мощностью 50 тысяч тонн в год. Степень готовности объекта по состоянию на февраль 2025 г. оценивалась в 92%, все технологическое оборудование уже смонтировано. В качестве сырья будет использоваться этилен с комплекса ЭП-600, первые тонны продукции с которого были получены в конце 2024 года. По оценкам компании, установка полностью закроет ее потребности в 1-гексене, а 25–30% объема выпуска она будет поставлять рынок альфа-олефинов сторонним потребителям;

- строящийся газохимический комплекс в Усть-Луге будет выпускать до 3 млн тонн крупнотоннажных полимеров в год. Для обеспечения предприятия сырьем предполагается запустить две установки по производству 1-бутена производительностью по 60 тыс. т каждая. Предполагается, что первая очередь комплекса начнет работу уже в 2026 году;

- Иркутская нефтяная компания строит завод по производству полиэтилена годовой мощностью 650 тыс. тонн с интегрированной площадкой по выпуску сырьевого сомономера — 1-бутена.

Кроме того, опубликованная в открытых источниках инвестиционная программа ПАО «Нижнекамскнефтехим» предусматривает модернизацию производства альфа-олефинов на предприятии с увеличением его объемов. Какие именно продукты предполагается наращивать, пока неизвестно, но вполне возможно, что среди них будут и те, по которым сейчас доля импорта составляет 100%.

Прогноз развития рынка до 2030 года

По оценкам аналитиков MegaResearch, насыщенность российского рынка альфа-олефинов в настоящее время составляет около 90%. Однако строящиеся объекты по производству полиэтилена и полипропилена в ближайшие годы будут требовать значительных объемов сырья.

С учетом планируемого ввода мощностей среднегодовой рост рынка в период до 2030 года ожидается на уровне 6%. Вполне вероятно появление отечественного производства высших (из рассматриваемых) фракций полиолефинов, что будет способствовать снижению импортозависимости по важным для страны сырьевым компонентам.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.