Рынок лизинга в России в 2025 году продолжит снижение из-за высокой ключевой ставки

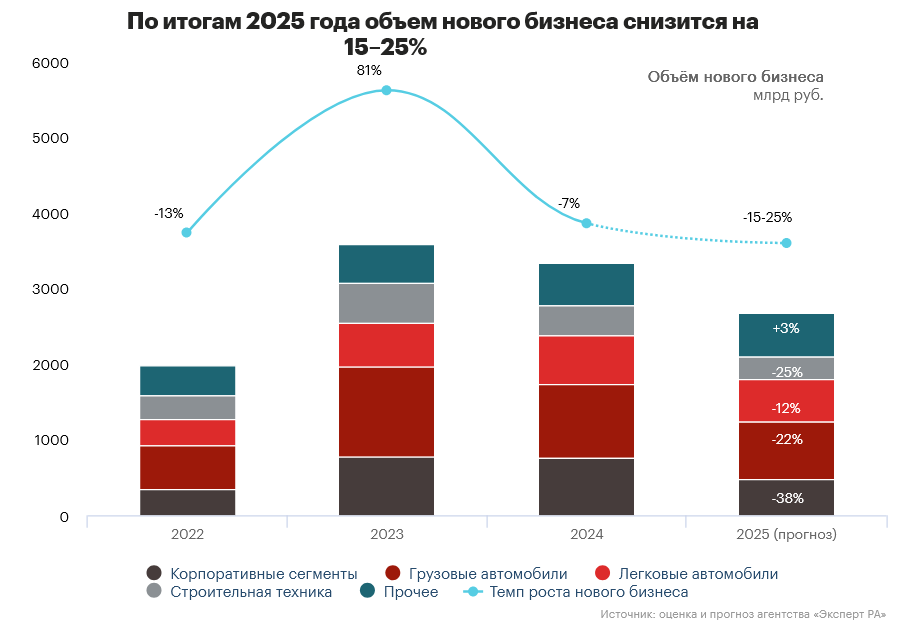

По данным РА «Эксперт», объем сделок на российском рынке лизинга (на профессиональном языке он называется объемом нового бизнеса) в 2024 году сократился на 7% и составил 3,3 трлн руб. От более сильного падения рынок удержали несколько крупных сделок, которые были заключены в третьем квартале (в сегментах недвижимости и железнодорожной техники). Если бы их не было, снижение составило бы 17% в стоимостном выражении. На 2025 год прогнозируется падение еще на 15–25%.

Динамика рынка в 2024 году

Причиной отрицательной динамики рынка лизинга является жесткая денежно-кредитная политика Центрального банка РФ, направленная на снижение инфляции:

- в условиях высокой ключевой ставки инвестиционная активность предприятий замедляется, поскольку стоимость имущества, закупаемого по лизингу (а точнее, процент переплаты за него), растет;

- компании, которые имеют возможность отложить покупку, предпочитают положить имеющиеся свободные средства на депозит, полагая, что доходы по нему превысят эффект от использования нового оборудования или транспортного средства, приобретенного взамен старого;

- часть крупных инфраструктурных проектов входит в завершающую стадию, а новые либо откладываются, либо реализуются в ограниченных объемах. Кроме того, замедляются темпы строительства, что приводит к уменьшению закупок спецтехники, которая составляет один из крупных спросообразующих сегментов рассматриваемого рынка.

Количество сделок также снизилось, что подтверждает сокращение инвестиций в основной капитал российских предприятий в 2024 году. Средняя сумма сделки при этом продолжает расти.

Вместе с тем работу этот рынок не прекращает даже в самых сложных условиях. К лизингу, как к привлекательному инструменту для распределения текущих и предстоящих затрат в различных сферах бизнеса, обращаются предприятия, работающие по уже заключенным контрактам, невыполнение обязательств по которым может обернуться серьезными финансовыми и репутационными потерями. Кроме того, крупные коммерческие и государственные компании обновляют и расширяют парк оборудования и техники в рамках уже согласованных и выделенных бюджетов и запланированных процедур.

Практика покупок техники в лизинг в разных сегментах потребителей

По итогам одного из исследований, проведенных аналитиками MegaResearch в 2024 году, частота возникновения необходимости в покупке в лизинг во многом коррелирует с размером компании:

- крупный бизнес часто работает на длительных проектах и контрактах в качестве генерального или субподрядчика и, как правило, может постепенно перекладывать свои дополнительные издержки на потребителей. Закупки здесь преимущественно плановые, и их частота определяется производственной необходимостью;

- средний бизнес пополняет свой парк регулярно, как минимум 1 раз в год, некоторые компании делают это ежемесячно. Объем закупок может составлять от нескольких тысяч до миллионов рублей в год;

- предприятия малого бизнеса менее последовательны в своих действиях. Они могут совершать покупки как раз в несколько лет, так и ежемесячно. Все зависит от рода деятельности, финансового состояния и стратегических целей компании.

Очевидно, что наиболее уязвимыми к изменению стоимости заемных средств являются небольшие предприятия и частные предприниматели. Как правило, они не имеют какого-либо пространства для маневра и в текущей ситуации часто вынуждены отказываться от приобретения материальных активов, а в ряде случаев возвращать технику, купленную ранее в лизинг, и переходить на аутсорсинговые схемы или аренду.

Указанные тенденции хорошо видны в динамике российского рынка лизинга по сегментам: по данным РА «Эксперт», снижение в розничных секторах по итогам 2024 года составило 9% (преимущественно за счет сокращения покупок грузовой и строительной техники), а в корпоративном — всего 1%.

Основные тенденции на рынке

Произошедшее увеличение стоимости фондирования не только вызвало вполне понятную реакцию потребителей этих услуг, но и заставили многие лизинговые компании пересмотреть свои портфели и адаптировать предложения к текущим реалиям. Среди наиболее заметных изменений на рынке эксперты выделяют:

- сохранение высокого спроса на рынке лизинга оборудования и недвижимости. В связи с ускорившимися процессами импортозамещения во многих отраслях экономики российские компании обновляют основные средства для наращивания объемов производства продукции. В лизинге оборудования в первую очередь заинтересован малый бизнес, у которого нет достаточного объема собственных средств на покупку дорогостоящих активов. В сфере недвижимости эти схемы финансирования также востребованы, так как имеют существенные преимущества по сравнению с обычным банковским кредитованием;

- влияние санкций. Производственные и промышленные предприятия чувствительны не только к стоимости обслуживания заемных средств для финансирования капиталоемких проектов, но и к геополитической ситуации, так как в условиях продолжающегося действия санкций оперативно подобрать аналог европейского или американского оборудования на доступных рынках возможно далеко не всегда;

- корректировка условий лизинговых договоров. Потребители чаще запрашивают увеличение первоначального взноса и сокращения срока лизинга для снижения нагрузки по обслуживания долга;

- появление новых лизинговых продуктов: с плавающей ставкой лизинга, возможностью ее фиксации на определенный период, льготные государственные программы по приобретению авто- и электромобилей, спецтехники с существенной скидкой и т. д.

В целом основным драйвером рынка стал сегмент автолизинга, а наибольшее снижение показал объем нового бизнеса в авиационной отрасли и в гражданском судостроении.

Ведущие игроки рынка лизинга России

Лидером рынка по объему нового бизнеса в 2024 году была ГК «Газпромбанк Лизинг»: по этому показателю она опередила идущую второй Государственную транспортную лизинговую компанию (ГТЛК) более чем в 2 раза, несмотря на ее рост по итогам года на 74%.

В целом доля топ-5 компаний в объеме этого рынка составила 58%, топ-10 — 77%. По размеру лизингового портфеля лидируют ГТКЛ, «Газпром Лизинг» и «Сбер Лизинг».

Несмотря на отмеченное рядом игроков рынка появление спроса на увеличение размера первоначального платежа, анализ в целом по рынку позволяет зафиксировать обратную тенденцию: средний уровень аванса в 2024 году снизился с 14% до 11%. Вместе с этим выросли сроки договоров: с 35 до 37 месяцев по розничным и с 58 до 59 месяцев по корпоративным сегментам.

Прогноз развития рынка в 2025 году

Многие эксперты предполагают, что цикл снижения ключевой ставки ЦБ РФ начнется во второй половине 2025 года. Спрос на приобретение техники и оборудования в долгосрочную финансовую аренду сохранится на достаточно высоком уровне, поскольку схема лизинга обеспечивает бизнесу целый ряд ключевых преимуществ по сравнению с кредитами:

- меньший процент удорожания;

- возможность получения субсидий по целевым государственным программам;

- более гибкие условия оплаты;

- снижение налогооблагаемой базы;

- более мягкие требования к платежеспособности компании и другие.

Тем не менее объем нового бизнеса продолжит снижаться из-за высоких ставок заемного финансирования (по итогам заседания по ключевой ставке 14 февраля 2025 года ЦБ РФ планирует ее среднее значение с 17 февраля до конца года на уровне 18,7–22,1%). Определенным драйвером в пользу компенсации этого снижения игроки рынка считают рост спроса на складские помещения, начало реализации национального проекта «Инфраструктура для жизни», а также различные льготные и стабилизационные программы государства.

По итогам проведенного анализа рынка аналитики РА «Эксперт» прогнозируют его снижение в 2025 году на 15–25% относительно показателей 2024 года. Наибольшее падение покажут корпоративные сегменты, а также продажи грузовых автомобилей и спецтехники.

Андрей специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.