Рынок БПЛА для гражданского сектора: прогнозируется кратный рост при мощной государственной поддержке

Главная особенность рынка беспилотных летательных аппаратов (БПЛА) — главенствующая роль государства, определяющего общую стратегию и целевые показатели его развития. К 2030 году в рамках реализации Национального проекта «Беспилотные авиационные системы» поставлена задача увеличить долю беспилотников отечественного производства до 70%.

Где применяются беспилотные аппараты в России

По оценкам аналитиков MegaResearch, более 98% рынка БПЛА для гражданского применения — это беспилотники для сбора геопространственных данных и мониторинга. Наиболее востребованы они в следующих отраслях:

- строительство и архитектура — для обследования строительных площадок, контроля хода выполнения работ, оценки состояния различных объектов (мостов, трубопроводов, высотных конструкций и т. д.);

- нефтегазовая промышленность. С помощью БПЛА удобно не только проводить геологоразведку и исследовать состояние буровых вышек, но и быстро находить места повреждений инфраструктуры, направляя беспилотник вдоль линий магистральных трубопроводов;

- сельское хозяйство. Основной показатель эффективности — возможность быстрого облета больших площадей для их осмотра и, например, аэрофотосъемки;

- охрана окружающей среды. С высоты проще брать образцы воздуха, изучать состояние лесных массивов, водоемов, оценивать масштабы повреждений при чрезвычайных ситуациях;

- горнодобывающая промышленность. С помощью дронов можно обследовать карьеры и шахты, нахождение людей в которых затруднительно или опасно, а также оценивать объемы горных выработок, проводить картографию местности и другие работы;

- электроэнергетика. БПЛА применяются для проверки состояния ЛЭП, подстанций, распределительного оборудования, солнечных батарей и т. д. При этом скорость проведения таких работ по сравнению со стандартными обходами/объездами штатных бригад увеличивается в несколько раз. Дополнительный плюс — обесточивать диагностируемые объекты не требуется.

Около 1,5% приходится на применение беспилотников в сельском хозяйстве для проведения мероприятий, связанных непосредственно с посевными работами — внесения удобрений, распыления средств защиты растений и т. д. Еще примерно 0,25% в 2023 году занимал активно развивающийся сегмент грузоперевозок на БПЛА.

Специалисты Ассоциации «Аэронекст» подсчитали, что применение беспилотников позволяет снизить затраты на решение указанных выше задач по сравнению с традиционными методами более чем в 2,5 раза. Они приводят немного другую сегментацию рынка БПЛА в России, основанную на данных по государственным и коммерческим тендерным закупкам. Лидирующие позиции в этом разрезе занимают сферы безопасности, экстренной помощи и научной деятельности.

Стоит заметить, что, по оценкам аналитиков, объем госзаказа превышает размер спроса со стороны коммерческих компаний примерно в 1,5 раза и преимущественно ориентирован на российскую продукцию. Это, безусловно, влияет на результаты анализа, особенно в тех сегментах, которые в значительной степени регулируются государством.

Динамика рынка и доля импорта

Объем российского рынка БПЛА для гражданских нужд оценивается в 8,1 млрд руб. Если же включить в него услуги, которые оказывают различные компании (в том числе и производители) с помощью беспилотных летательных аппаратов, эта цифра увеличится до 19,8 млрд руб. (оценка «Аэронекст»).

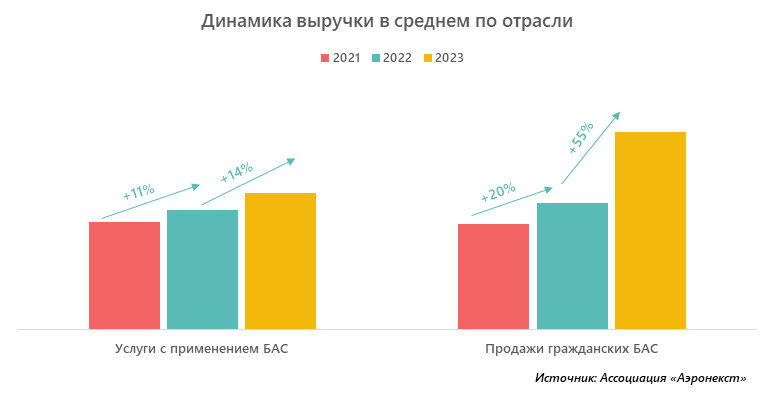

Выручка игроков в 2023 году выросла относительно показателей 2022 года следующим образом:

- от продаж БАС на гражданский рынок на 55%;

- от реализации соответствующих услуг на 14%.

Рост объемов продаж произошел даже в условиях действующих во многих регионах России ограничений на применение БПЛА. Если бы их не было, рынок мог вырасти бы еще более существенно — недополученные доходы компаний в среднем составили 34%.

На данный момент рынок в значительной степени зависит от импорта, доля отечественной продукции составляет 24%. Однако процесс импортозамещения уже идет, и его темпы будут ускоряться. Одним из целевых показателей стратегии развития всей отрасли является доведение доли отечественных беспилотников до 70% в целом по гражданскому сектору и до 80% в госзакупках.

Основные тенденции на рынке беспилотных авиационных систем

Программные документы, которые будут определять развитие рынка на ближайшие годы, — это Стратегия развития беспилотной авиации до 2030 года и Национальный проект «Беспилотные авиационные системы». Реализация нацпроекта началась 1 января 2024 года, на его финансирование до 2030 года будет выделено 696 млрд руб.

Один из главных факторов стимулирования развития российского производства — государственный заказ. По информации из СМИ, в 2024–2026 гг. в его рамках будет закуплено примерно по 3 000 беспилотников в год (в 2024 г. — 2620 шт.), в последующие три года объем закупок со стороны государственных организаций сократится почти в 2 раза. При этом разработаны дополнительные меры, которые помогут развиваться именно отечественному производству:

- беспилотные авиационные системы включены в список товаров, в отношении которых действует запрет на допуск к госзакупкам на государственные и муниципальные нужды импортных изделий при наличии российских аналогов;

- запланировано создание сети научно-производственных центров БАС, которые будут обеспечивать полный цикл от производства дронов от их разработки и проектирования до сертификации и серийного производства;

- введена система льготного лизинга при покупке беспилотных аппаратов на базе Государственной транспортной лизинговой компании (ГТЛК). Для ее финансирования будет привлечено 3,1 млрд руб.;

- во всех субъектах Российской федерации появятся посадочные площадки для эксплуатации дронов. Они будут оборудованы на базе существующих аэродромов и снабжены всеми необходимыми системами навигации и безопасности. К 2030 году таких площадок будет около 300.

Действующие игроки рынка активно наращивают свое присутствие, в том числе за счет дополнительных видов деятельности. По данным проведенного анализа рынка беспилотников в 2023 году, практически все крупные российские производители предлагают собственные БПЛА не только для продажи, но и для проведения различных услуг, операторами которых они являются.

Вместе с тем, по оценкам экспертов «Аэронекст», российский рынок беспилотных летательных аппаратов гражданского назначения находится в фазе роста, а его насыщенность в настоящий момент составляет всего 5%. Это говорит об инвестиционной привлекательности рынка для выхода новых игроков.

Прогноз развития рынка

По мнению аналитиков и большинства экспертов, основным фактором, сдерживающим развитие российского рынка БАС в гражданском секторе, является действующий запрет на их применение во многих регионах страны. Однако в рамках экспериментально-правового режима, который в настоящее время установлен уже в 24 субъектах РФ, проводится тестирование использования беспилотников в невоенных целях, по результатам которого постепенно снимается целый ряд жестких ограничений и создается (корректируется) соответствующая законодательная база.

Постепенно решаются и другие проблемы, препятствующие более активному росту рынка беспилотных авиационных систем:

- дорогая сертификация. По информации представителей НЦВ «Миль и Камов», на получение сертификата типа на беспилотник БАС-200 в 2022 году компания потратила в общей сложности 142 млн руб. Сейчас эти расходы субсидируются государством в размере до 150 млн руб. для БАС с максимальной взлетной массой 30–500 кг и до 250 млн руб. для более тяжелых аппаратов;

- недостаток инфраструктуры. Как уже было сказано выше, посадочные площадки для БПЛА уже строятся, первые 16 из них начнут работу в 2025 году. Параллельно создаются системы взаимодействия БПЛА и пилотируемой техники, ведется технологическая проработка выделения отдельного воздушного пространства для дронов, проектируются и уже выпускаются дронопорты и т. д.;

- высокая стоимость комплектующих. По данным экспертов, российские компоненты в 5–8 раз дороже китайских, а для наращивания производства, объемов которого будет достаточно для снижения цен и достижения уровня локализации в 70–80%, потребуется еще 3–4 года. Для стимулирования этой деятельности запущена программа предоставления грантов, которые выдает АНО «Агентство по технологическому развитию», на проекты обратного инжиниринга различных комплектующих, включая двигатели, редукторы, системы спутниковой навигации и сложную электронику, необходимую для производства БПЛА;

- ограниченный объем рынка, не позволяющий обеспечить привлекательные для инвесторов сроки окупаемости проектов. Однако меры государственной поддержки, закрепленные в нацпроекте, позволяют ожидать его быстрого роста уже в ближайшие годы.

С учетом взаимного влияния выявленных драйверов и факторов, тормозящих развитие рынка беспилотных летательных аппаратов, аналитики построили два сценария его дальнейшей динамики. В оптимистичном сценарии, который предполагает отмену ограничений на полеты с 2025 года, ожидается среднегодовой рост на 57%, который будет обусловлен существенным увеличением спроса в коммерческом сегменте при сохранении намеченных объемов госзаказа. В консервативном сценарии предполагается снижение объема рынка с 2027 года из-за сокращения госзаказа, который не будет компенсирован ростом коммерческих поставок. Тем не менее в количественном выражении даже в этом случае российский рынок БПЛА к 2028 году вырастет почти в 2 раза.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.