Рынку многослойной гибкой барьерной упаковки осталось взять последний барьер в импортозамещении

Рынку многослойной гибкой барьерной упаковки осталось взять последний барьер в импортозамещении

Российские и белорусские производители занимают около 90% рынка многослойной барьерной упаковки в РФ. Их производственных мощностей достаточно для того, чтобы полностью заместить оставшуюся зарубежную продукцию. Необходимость в импорте может сохраниться лишь по отдельным видам сырьевых компонентов, которые преимущественно нужны для пленок с улучшенными барьерными свойствами.

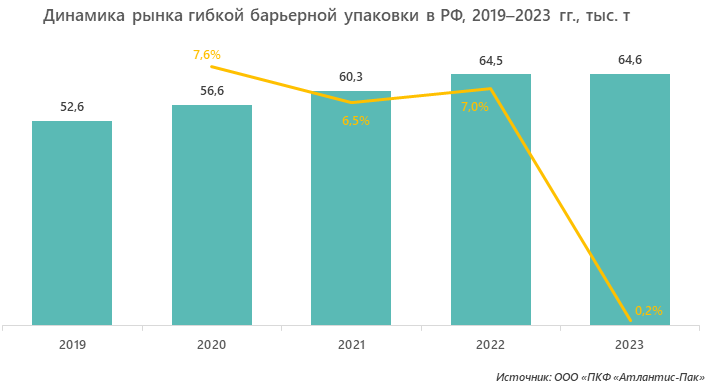

Объем и динамика рынка

По данным одного из ведущих производителей гибкой барьерной упаковки ООО «ПКФ «Атлантис-Пак», объем этого рынка за 2019–2023 гг. увеличился на 22,8%, среднегодовой темп роста (CAGR) составил 4,2%.

Доля импорта оценивается на уровне 25–30%, в 2023 году она составила 27,6%. При этом более 60% импорта занимает продукция из Белоруссии — вакуумные и термоусадочные пакеты, а также многослойные и специальные пленки с барьерным слоем EVOH от компании «Фрешпак Солюшенс».

Российское производство

Пятерку наиболее крупных отечественных производителей составляют:

- ООО «Технопак Флекс». Выпускает полимерную барьерную пленку на Десногорском полимерном заводе, производственная мощность по состоянию на середину 2024 года оценивалась в 12 тыс. т в год — по этому показателю компания является лидером рынка многослойной барьерной упаковки. В перспективе мощность увеличится до 15,5 тыс. т в год после ввода в строй новой производственной площадки (ориентировочно осенью 2025 г.);

- АО «Силд Эйр Каустик». Выпускает широкий ассортимент упаковочных решений для продуктов питания и непищевых товаров. Мощности по гибкой барьерной упаковке оцениваются в 8 тыс. т в год;

- ООО «ПКФ «Атлантис-Пак». Производит полимерную упаковку для мясной, молочной и других отраслей пищевой промышленности в объеме до 5,5 тыс. т в год с перспективой увеличения до 8 тыс. т в год;

- ООО «Эдельвейс». Специализируется на упаковке для колбасных изделий, выпускает ее в объеме более 100 млн м2 в год;

- ООО «Полимер». В ассортименте многослойные барьерные пленки (до 9 слоев) с материалами EVOH и PA. Максимальный годовой объем — 4 тыс. т.

Всего на рынке многослойной гибкой барьерной упаковки в России работают 14 крупных и средних производителей, их совокупная мощность в 2023 году составляла немногим более 52 тыс. тонн. Средняя загрузка предприятий оценивается в 90%.

Основные тенденции на рынке многослойной барьерной упаковки в РФ

Игроки рынка выделяют следующие тренды, определяющие развитие отрасли в новых экономических и геополитических условиях:

- рост российского производства. Потребители предпочитают работать с отечественной продукцией, которая не уступает импортной по качеству и эксплуатационным характеристикам, но не подвержена санкционным рискам и дополнительным логистическим издержкам;

- увеличение популярности товаров-заменителей, прежде всего упаковки из мономатериалов, в связи с экологическими требованиями и законодательными нововведениями;

- развитие отраслей потребления, которое приводит к росту спроса на барьерную упаковку, увеличение доли онлайн-продаж;

- рост себестоимости производства многослойных барьерных материалов в связи с подорожанием сырья, энергоресурсов и увеличением затрат на оплату труда, а также изменением концепции расширенной ответственности производителя (перенос затрат на утилизацию на производителей упаковки);

- изменение поведения конечных потребителей — спрос на упаковки меньшего размера, снижение располагаемых доходов, переориентирование части населения на дискаунтеры и продукцию СТМ федеральных розничных сетей;

- снижение толщины упаковки при сохранении ее барьерных свойств, переход потребителей на экологичные упаковочные решения с максимально простым и понятным дизайном, четкой маркировкой и возможностью переработки после использования, рост спроса на пленку на основе ПЭТФ.

Глобальный тренд в упаковочной отрасли в целом — замена стекла, картона и металла на полимерные решения и расширение использования барьерной упаковки в целом в связи с ростом спроса на продукты питания и увеличение срока их годности. Жесткий пластик постепенно уступает место гибкой упаковке в связи с ее более простой утилизацией и меньшим количеством отходов.

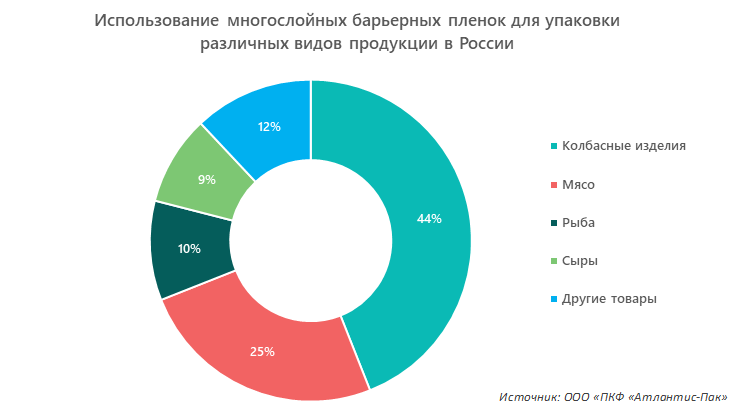

Структура потребления многослойной барьерной упаковки

По оценкам производителей и экспертов рынка, наибольший объем барьерных пленок идет на упаковку колбасной продукции. Кроме того, они потребляются производителями мяса, рыбы и сыров.

Среди других отраслей промышленности (не пищевых) рассматриваемые виды упаковки используются в фармацевтике, производстве бытовой химии и товаров для животных.

В разрезе способов упаковки продуктов примерно одинаковые доли (по 31%) принадлежат термоформованию и запаиванию трейсилером. Еще 25% приходится на «брикеты» Flow pack. Доли остальных технологий не превышают 4%.

Перспективы дальнейшего импортозамещения на рынке гибкой барьерной упаковки

Если сложить суммарную долю российских производителей и белорусской «Фрешпак Солюшенс», получится, что поставщики из этих двух стран занимают 90% российского рынка.

Оставшиеся 10% распределяются следующим образом (данные за 2023 год):

- Страны Евросоюза — 4% (из них Польша — 2,5%);

- Китай — 2,8%;

- Турция — 1,4%;

- Прочие страны — 1,8%.

Как уже говорилось выше (и это подтверждают игроки рынка), российская упаковочная продукция не уступает импортной ни по качеству, ни по цене, поэтому каких-либо угроз наличие импорта в таком объеме для производителей продуктов питания не представляет. Даже если европейские поставщики (а это более 10 компаний) разом заявят о своем уходе, их место сразу же займут конкуренты.

Определенная зависимость от импорта остается в поставках сырья. Для изготовления многослойных пленок обычно применяют следующие материалы:

- ПЭТФ. Наружный слой, отвечает за блеск и термостойкость упаковки, не пропускает ультрафиолет;

- полиамид (PA). Обеспечивает прочность, устойчивость к проколам, обладает высокой паропроницаемостью и служит барьером среднего уровня для других газов;

- сополимер этилена и винилового спирта (EVOH, или СЭВС). Используется в высокобарьерных пленках, так как практически не пропускает кислород и углекислый газ;

- полиэтилен или полипропилен. Защищает продукты от проникновения влаги и водяных паров;

- полиолефиновый пластомер (ПОП). Внутренний слой, позволяет снизить температуру и улучшить качество сварки, увеличивает прочность на разрыв и растяжение.

Основные материалы (продукция крупнотоннажной химии) производятся в России в значительных объемах и доступны всем потребителям. EVOH, а также инженерные пластики и специализированные марки полимеров — более дефицитные продукты, причем не только в России, но и в мире в целом. Это означает, что определенные сложности могут возникать у потребителей, которым необходима упаковка с высокими барьерными свойствами (для продуктов в вакууме, модифицированных средах, с увеличенным сроком хранения и т. д.). В этом сегменте потенциал импортозамещения особенно высок.

Кроме того, необходимо отметить, что структура потребления гибкой многослойной упаковки в России заметно отличается от мировой.

Технология термосваривания и популярные у нас флоупаки на глобальном рынке распространены гораздо меньше, зато намного выше доля ЧАБ-систем (рукава с алюминиевым зажимом, в которые изначально упаковывались батоны колбасы, а сейчас используемые также и для пастообразных продуктов) и флоуваки — термоусадочные пленки для вакуумной упаковки. Возможно, их потребление будет расти и в России, и это еще одна точка роста для изучаемого рынка.

Андрей специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.