Российский рынок ПЭТ-гранул на пути к полному импортозамещению

Доля импорта полиэтилентерефталата в настоящее время составляет более 25%, при этом в рамках имеющихся производственных мощностей ликвидировать эту довольно значительную зависимость от иностранных (в первую очередь китайских) поставщиков невозможно. Однако в 2026 году должен заработать новый завод ГК «Титан», продукции которого будет вполне достаточно для того, чтобы полностью вытеснить импорт с рынка ПЭТ России.

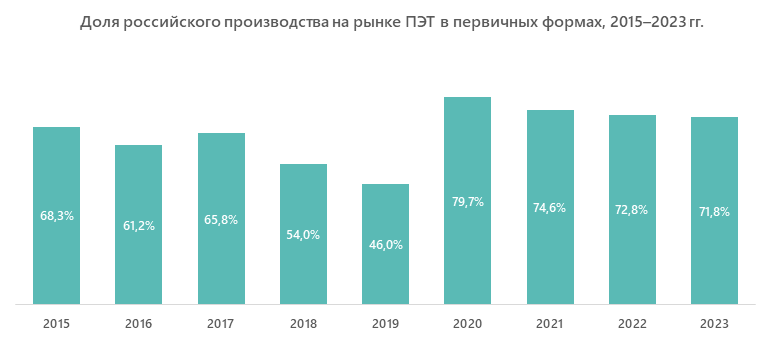

Динамика рынка ПЭТ в 2015–2023 гг.

Потребление полиэтилентерефталата в России в рассматриваемом периоде выросло на 59% — с 569,6 до 905,7 тыс. тонн. Геополитические события 2022 года на его общем объеме не отразились — тренд на устойчивый рост сохранился. Однако при более детальном исследовании рынка ПЭТ можно заметить, что доля российской продукции относительно максимума, достигнутого в 2020 г., снизилась, а недостающие объемы были компенсированы за счет зарубежных поставок. По оценкам аналитиков, 95% импорта в 2022 году поступило из Китая.

Стоит отметить, что подобная ситуация на рынке возникла не впервые. В 2019 году из-за модернизации оборудования и связанного с этим полугодового перерыва в работе ключевого игрока рынка — компании «Полиэф» — объем внутреннего производства упал еще более существенно (на 16%). Китайские поставщики выручили и тогда, что вызвало заметный подъем доли импорта. Зато уже в следующем году, даже несмотря на начавшуюся пандемию COVID-19, за счет обновленных мощностей завода «Полиэф» российское производство выросло сразу на 90%. В дальнейшем объем выпуска отечественного ПЭТ в первичных формах держался примерно на том же уровне, очередной этап его увеличения (на 6,4%) произошел уже по итогам 2023 года.

Какие виды ПЭТ востребованы на рынке

Благодаря своим химическим и физическим свойствам этот полимер представляет собой практически идеальный материал для производства целого ряда необходимой для функционирования различных отраслей экономики продукции:

- перерабатываемой упаковки (бутылок, контейнеров, одноразовой посуды);

- промышленных волокон (различных наполнителей, штапельных текстильных нитей и т. д.);

- различных пленок (пищевых, упаковочных, термоусадочных, металлизированных, армированных и многих других);

- инженерных и конструкционных элементов (профилей, корпусов приборов, труб и т. д.);

- композиционных материалов (наполненных пластиков).

Структура потребления первичного ПЭТ в России существенно отличается от мировой: если в мире он идет преимущественно на производство волокон и нитей (65%), то в РФ — на производство бутылок (94%). Оставшиеся 6% — это волоконный, листовой и пленочный полиэтилентерефталат.

Ведущие игроки рынка и используемые ими технологии

ПЭТ в России производят 4 компании:

- «Полиэф». Входит в состав ГК «Сибур», завод расположен в Башкортостане и рассчитан на выпуск 254 тыс. тонн ПЭТ-гранул в год. Снижение объема производства в 2019 году было связано с модернизацией установки по синтезу терефталевой кислоты — одного из главных сырьевых компонентов для изготовления ПЭТ. В настоящее время предприятие работает на полную мощность как по сырью, так и по готовому продукту.

- «Экопэт» (г. Калининград). Принадлежит ПАО «Татнефть», производственная мощность — 220 тыс. тонн. Выпускает полиэтилентерефталат под собственной торговой маркой Eköpet для производства тары и упаковки пищевых продуктов, а также различных изделий технического, медицинского и бытового назначения.

- «Завод новых полимеров Сенеж» (ГК «Европласт»). Способен производить до 122 тыс. тонн бутылочного полиэтилентерефталата под маркой «РОСПЭТ» в год.

- «Сибур-ПЭТФ» (г. Тверь). Единственный в РФ производитель пленочного ПЭТ, в общей сложности выпускает более 75 тыс. тонн продукции в год.

Для сферы производства и потребления полимерных материалов особенно актуальной является тема переработки использованной продукции в сырье для изготовления новой (рециклинга). Такие технологии в России уже разработаны и существуют несколько лет. При подмешивании вторичных гранул или хлопьев (флексов), обычно в количестве, не превышающем 30% от общего объема сырья, удается сохранить все необходимые характеристики готового продукта и, помимо выполнения важных задач экологической повестки, существенно снизить его себестоимость.

Например, компания «Сибур» в 2022 году запустила линию автоматической подачи вторсырья в технологическую цепочку производства своего ПЭТ. Новый продукт получил название Vivilen rPET. Он содержит 25–30% переработанного пластика, в зависимости от типа продукции, которая будет изготавливаться из него далее. По подсчетам компании, совокупная масса повторно привлекаемого полимера на момент запуска составила 34 тыс. тонн — это увеличило общий объем переработки полиэтилентерефталата в России на 10%. Дальнейшие цели экологической стратегии «Сибура» предполагают увеличение объема переработки полимера до 100 тыс. тонн.

Аналогичные технологии есть и у других производителей. У «Европласта» она называется CleverPET, у «Экопэт» — Eköpet-R и т. д. Все они прошли необходимые испытания и получили гигиенические сертификаты с допуском на производство упаковки пищевых продуктов.

Перспективы расширения российского производства

Как уже было сказано ранее, пока отечественные производители не могут полностью обеспечить потребности рынка. Более того, в 2020–2023 гг. объем российского производства увеличился на 17,8%, в то время как импорт вырос на 63,6%. То есть во многом положительная динамика рынка в этот период определялась именно ростом импорта, который по итогам 2023 года оценивается в 256 тысяч тонн в натуральном выражении.

Это вполне объяснимо: по оценкам аналитиков MegaResearch, мощности российских производителей загружены на 85–95%. С одной стороны, ничего критичного в этом нет, поскольку основной объем импорта идет из Китая. Однако сложности, которые в последнее время испытывают поставщики товаров из этой страны, заставляют задуматься о том, что надежнее и безопаснее иметь свое собственное сырье для упаковки продуктов питания — ведь это тоже значимая часть продовольственной безопасности страны.

Сократить зависимость от импорта полиэтилентерефталата поможет запуск промышленного комплекса группы компаний «Титан». Он намечен на 2026 год, предполагаемый объем производства — 140 тысяч тонн ПЭТ в год на одной из линий и еще 80 тысяч тонн полибутилентерефталата (ПБТ) на второй. При необходимости вторая линия может быть перенастроена на производство еще до 140 тысяч тонн ПЭТ. Таким образом, в течение двух ближайших лет весь внутренний спрос на это важное сырье для изготовления ПЭТ-бутылок и волокна будет закрыт отечественной продукцией.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.