Курс на новую индустриализацию: в России началось восстановление станкостроительной отрасли

По данным экспертов, зависимость от импорта металлорежущих станков различного назначения в России в конце 2023 года составляла 60–70%. Примерно в этом же диапазоне оценивался уровень изношенности станочного парка в стране. Однако принятые в последние два года меры позволяют надеяться на быстрый рост этого рынка и выход на самодостаточное собственное производство по основным категориям станков уже к 2028 году.

Основные тенденции на рынке в 2022–2023 году

В силу высокой зависимости от импорта, значительная часть которого до начала СВО шла из Европы, США и Японии, произошедшие в 2022 году экономические и геополитические события вызвали на рынке серьезную структурную трансформацию:

- сокращение импорта из недружественных стран. Прямые поставки стали невозможными из-за санкций, а закупки через механизм параллельного импорта во многих случаях потеряли экономическую целесообразность из-за увеличения логистических затрат и усложнения финансовых схем при оплате или стали невозможными в принципе в связи с уникальностью оборудования и возможностью прослеживания поставщиками конечных покупателей;

- увеличение доли станков из Китая. По мнению игроков рынка, китайское производственное оборудование практически ничем не уступает европейскому, но при этом стоит на 30–40% дешевле. При этом оно имеет более продвинутую функциональность уже в базовой комплектации, в то время как многие ведущие мировые производители аналогичные возможности предлагают через продажу дорогостоящих опций;

- рост стоимости станков иностранного производства. Этому способствует ряд факторов: динамика валютных курсов, удлинение цепочек поставок, политика иностранных поставщиков и т. д. При этом российские производители отмечают, что они работают в условиях жесткой ценовой конкуренции с китайским оборудованием: благодаря мерам государственной поддержки станкостроения в Китае продукция этого сегмента обходится дешевле, чем в России, даже с учетом всех расходов на таможенную очистку.

По мнению ряда экспертов, из-за описанных выше сложностей импорт европейских станков практически полностью прекратится уже в 2025 году, поэтому, чтобы снова не попасть в зависимость от единственного канала поставок, на этот раз из Китая, нужно активно развивать собственное производство всей необходимой для экономики продукции станкостроения.

Перспективы развития производства

Государственная поддержка отрасли оказывается уже почти 10 лет. Однако события 2022 года показали, что меры, запланированные в предыдущих программах и планах развития, в том числе в «Стратегии развития станкоинструментальной промышленности на период до 2035 года», принятой в 2020 году, оказались недостаточно эффективными. В текущих реалиях стало понятно, что промежуточные решения в виде локализации сборки иностранной продукции на своей территории больше не работают, придется восстанавливать чисто российское производство, которое за последние 30 лет было практически полностью уничтожено.

Сделать это будет непросто, но неразрешимой задача не выглядит. Например, в 80-х годах прошлого века в аналогичных, даже еще более сложных, условиях находился Китай, который в настоящее время уверенно вышел в лидеры по производству станков нормальной точности. Главное, что масштаб проблемы осознан, о чем свидетельствуют планы по финансированию нового национального проекта развития отечественного станкостроения и робототехники — до 2030 года на его реализацию будет выделено 303 млрд руб.

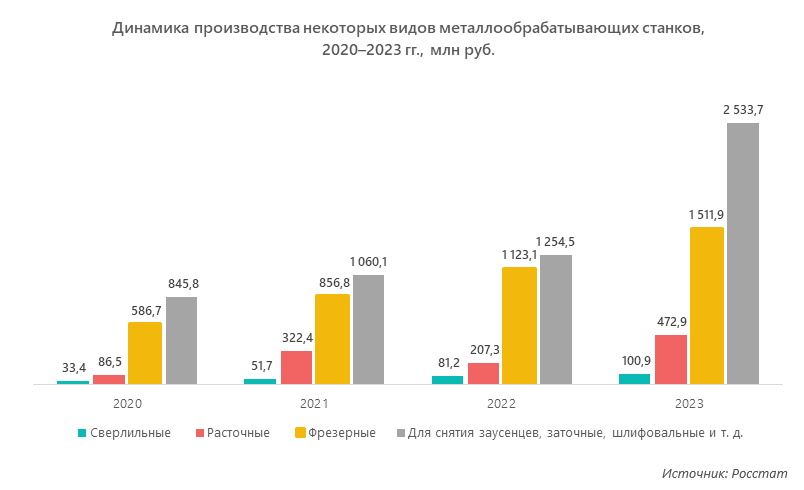

Рост уже начался — основные результаты в 2023–2024 гг.

По информации, озвученной в июне 2024 г. на стратегической сессии правительства его председателем Михаилом Мишустиным, в 2023 году отмечен значительный рост производства станкоинструментальной продукции в России:

- металлорежущих станков — на 96%;

- кузнечно-прессового оборудования — на 370%;

- по всей отрасли в целом — на 60%.

Кроме того, за первые 4 месяца 2024 года объем производства вырос еще на треть.

Во многом такие показатели — следствие чрезвычайно низкой базы прошлых годов. Сейчас же в связи с возникшими сложностями с обслуживанием европейских и японских станков спрос на отечественное оборудование растет очень быстро. И этого оборудования по-прежнему не хватает, из-за чего производственные предприятия не могут полноценно провести модернизацию своих мощностей и иногда даже вынуждены сокращать планы выпуска продукции.

Проблемы импортозамещения в России

Что до сих пор мешало ускорить импортозамещение станков? Специалисты выделяют несколько основных проблем:

- отсутствие собственного производства критически важных комплектующих. Прежде всего, это узлы ШВП (шарнирно-винтовых передач), прецизионные направляющие и электронные компоненты (системы ЧПУ, различные датчики и т. д.);

- значительная фрагментированность рынка и относительно небольшой объем внутреннего производства. В связи с этим появляются сложности с организацией определенных технологических этапов. Например, содержать собственный литейный цех для отдельного предприятия часто нерентабельно, а крупных заводов, специализирующихся на литье станин для станков, в стране нет. Поэтому станкостроительные компании вынуждены закупать их в Китае;

- проблемы финансирования. Рентабельность в станкостроении в среднем оценивается в 10%, а полный производственный цикл может составлять от одного до двух лет. Для пополнения оборотных средств предприятиям нужны льготные кредиты по существенно более низкой ставке, чем стоимость заимствований на открытом рынке при текущей денежно-кредитной политике ЦБ;

- недостаток квалифицированного персонала. Игроки рынка отмечают дефицит работников инженерных специальностей, прежде всего технологов и операторов ЧПУ. Особенно сильно он проявляется в регионах — там, где расположены основные производства станкоинструментальной продукции.

Тем не менее санкции, введенные в отношении России после начала СВО, дали мощный импульс для начала долгожданных перемен. Прошедшие два года показали, что отрасль постепенно набирает обороты и выходит из плачевного состояния, в котором находилась на протяжении практически всей новейшей истории РФ.

Основные российские производители станков

По данным ассоциации производителей станкоинструментальной продукции («Станкоинструмент»), ведущие отечественные предприятия в 2023 году существенно нарастили объемы выпуска продукции:

- ГК «Стан». В состав группы, принадлежащей госкорпорации «Ростех», входят 6 заводов, которые, по оценкам экспертов, обеспечивают более 50% российского производства. Производственная программа 2023 года, в рамках которой объем заказов вырос вдвое по сравнению с предыдущим периодом, выполнена полностью, в 2024 году ожидается рост еще в 2 раза. Холдинг планирует дальнейшее расширение производства, в которое вложит 7 млрд руб. до 2028 года. Примечательно, что уже на первом этапе (до 2026 года) будет запущен литейный цех площадью 15,5 тыс. м2, рассчитанный на выпуск 5,2 тыс. тонн продукции из серого и высокопрочного чугуна, которая раньше, как мы уже говорили, импортировалась из Китая.

- ПАО «Саста». По данным специалистов компании, объем производства в 2023–2024 гг. вырос в 3 раза, причем подъем начался уже в первые месяцы 2023 года. Если рассматривать структуру рынка по отдельным предприятиям (без укрупнения по группам компаний), ПАО «Саста» по итогам 2023 года заняло первое место по объему производства в целом и второе — по количеству изготовленных станков с ЧПУ. Флагман производственной линейки компании — пятиосевые токарно-фрезерные станки HT-700-5X, предназначенные для обработки ответственных габаритных деталей для производства двигателей и самолетостроения в целом.

- АО «СтанкоМашКомплекс» (г. Тверь). Выручка в 2023 году выросла на 67%, чистая прибыль — почти в 3 раза. Предприятие поставляет токарные и фрезерные станки с ЧПУ, в том числе пятиосевые обрабатывающие центры серии FIVE, для нужд различных отраслей промышленности и ВПК.

- ООО «СтанкоМашСтрой» (г. Пенза). Якорное предприятие станкостроительного кластера «Пензастанкомаш», созданного в 2021 году. Объем выпуска металлообрабатывающих станков в 2023 году увеличился на 25%, при этом по высокоточным вертикальным обрабатывающим центрам отмечен рост более чем в 2 раза.

Прирост объемов производства по основным категориям продукции в 2023 году

|

|

Металлорежущие станки |

Станки с ЧПУ |

Кузнечно-прессовое оборудование |

Литейные машины |

|

|

171% |

176% |

145% |

143% |

Источник: ассоциация «Станкоинструмент»

Следует подчеркнуть, что многие из новинок российской станкоинструментальной промышленности собраны из российских же комплектующих. Так, в стране уже насчитывается 7 предприятий, выпускающих системы ЧПУ, а на заводе ПАО «Саста» проходит испытания первая отечественная ШВП производства концерна «Калашников» — один из наиболее ответственных узлов современных высокоточных станков. Раньше такие узлы закупались в Италии.

Именно достижение независимости от поставок из Европы, Японии и США можно назвать главным результатом двух лет, прошедших с начала СВО и введения санкций против России. Эта проблема решена во многом благодаря переориентации всей российской экономики на импорт из Китая, однако постепенно начинают появляться вполне конкурентоспособные аналоги, которые выпускаются внутри страны. Следующая задача — полностью обеспечить потребности рынка высококачественными отечественными станками. По прогнозам ведущих производителей и экспертов, это может произойти к 2028 году. На первый взгляд сроки кажутся не слишком реальными и довольно амбициозными, особенно по сравнению с несколькими десятилетиями, в течение которых отрасль постепенно приходила в упадок. Однако уже набранные темпы роста и озвученные планы развития ведущих отечественных производителей дают повод для осторожного оптимизма.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.