Для вытеснения импорта с рынка полиэфирных волокон в России нужно полностью локализовать всю производственную цепочку готовой продукции

Более половины объема российского рынка полиэфирных волокон в 2023 году приходилось на импорт, который шел преимущественно из Китая, Беларуси и Индии. Но многие эксперты говорят о том, что эту продукцию можно и нужно производить в России. При этом потребность в ней нужно определять не только по текущим показателям объема рынка, но и с учетом потребления волокон в составе импортируемых нитей и тканей. Комплексная программа импортозамещения отрасли, включающая всю цепочку производства от сырья до готовой продукции, может обеспечить рост рассматриваемого рынка более чем в 2 раза.

Российские производители полиэфирных волокон

Производством ПЭФ В России занимается довольно много компаний, однако крупных из них (имеющих рыночную долю более 1%) — не так много. В число основных игроков входят:

- ООО «Шахтинский полиэфирный завод» (ШПЗ). Новое предприятие, введено в эксплуатацию 6 июня 2023 года, проектный объем выпуска 73 тыс. тонн в год — на сегодняшний день это лидер рынка полиэфирных волокон России по производственной мощности. Выручка за 2023 год (фактически за его вторую половину) составила более 2 млрд руб., однако в начале 2024 года на предприятии случился пожар. По имеющейся информации, к середине июля восстановительные работы закончились, завод готовился к запуску, но данных о возобновлении производства в открытых источниках нет;

- ООО «РБ Групп» (корпорация «ТЕХНОНИКОЛЬ»). Выпускает два вида полиэфирных волокон: для дорожного строительства и трубопроводов и для использования в качестве наполнителя в товарах народного потребления. Текущие производственные мощности оцениваются в 30 тысяч тонн, в планах компании удвоить их в ближайшие годы;

- АО «Комитекс». Производитель штапельного полиэфирного волокна плотностью 0,15–2,5 текс, которое использует как для собственных нужд (изготовления широкого спектра конечной продукции), так и для продажи на свободном рынке. В 2021 году объем выпуска ПЭФ превысил 32 тыс. т, более поздней информации нет, известно лишь, что в 2023 году выручка компании по этому направлению увеличилась на 180%;

- ГК «Востокхимволокно». Предлагает широкий спектр продукции, включая регулярные, полые высокоизвитые и бикомпонентные волокна для разных отраслей применения. На сайте компании указано, что она может выпускать до 24 тыс. т волокон в год, однако, по имеющейся информации, объем производства в 2023 году превысил 25 тыс. т;

- АО «Вторком». Компания покупает ПЭТ-тару в больших объемах и перерабатывает ее в полиэфирные волокна, а затем в нетканые материалы и полотна. К 2026 году планирует увеличить мощность производства синтетических волокон вдвое — с 12 до 24 тыс. т.

Таким образом, на рынке работают как компании, предлагающие полиэфирные волокна в качестве основной продукции, так и перерабатывающие предприятия, использующие их как сырье и поставляющие на рынок свободные остатки. Все производители, кроме Шахтинского завода, изготавливают ПЭФ из восстановленного сырья — вторичных гранул (флексы). ШПЗ изначально проектировался под принципиально иную технологию прямого синтеза первичных волокон из моноэтиленгликоля (МЭГ) и терефталевой кислоты (ТФК) которые закупаются у предприятий группы «СИБУР».

Объем потребления полиэфирных волокон в России

Про оценкам аналитиков и экспертов рынка, общее потребление полиэфирных волокон в РФ оценивается в 300–320 тыс. тонн ежегодно. Несмотря на то, что объем российского производства за последние 10 лет увеличился более чем в 5 раз, его пока не хватает для того, чтобы удовлетворить потребности рынка, доля импорта оценивается в 60–65%.

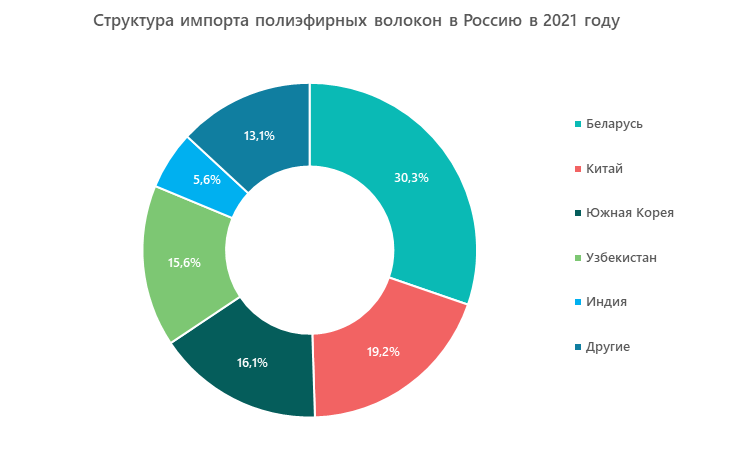

Следует отметить, что определенный и довольно значительный объем ПЭФ-волокон поставляется в РФ из Беларуси, где работает крупнейший на территории СНГ производитель — ОАО «Могилевхимволокно» (105 тысяч тонн полиэфирного волокна в год). Кроме того, существенные доли в российском импорте занимают Китай, Индия, Узбекистан и Иран. До 2022 года крупным поставщиком была также Южная Корея.

Аналитики выделяют следующие факторы, тормозящие развитие рынка полиэфирных волокон в России:

- недостаточный ассортимент производимой продукции. В основном это вторичные волокна из ПЭТ-флексы, пригодные для изготовления различных нетканых материалов и технических тканей;

- высокая конкуренция с иностранными производителями. Представители отечественных компаний говорят о том, что наличие на рынке высококачественных полиэфирных волокон из Китая и Ирана, где действуют программы господдержки отрасли, значительно осложняет их деятельность и снижает ее маржинальность;

- сложности с сырьем. По данным одного из исследований рынка ПЭТ-гранул, в России 94% этого сырья идет на изготовление бутылок, в то время как в мире 65% выпускаемой продукции — это первичный ПЭТ для производства волокна и нитей, а объем потребления тары из ПЭТФ сокращается из-за регулярно ужесточающихся законодательных ограничений;

- отсутствие комплексной системы сбора вторичного сырья. По оценкам экспертов, в России ежегодно выбрасывается на свалки 680 тыс. т полиэтилентерефталата. При этом действующие производители отмечают существенный рост цен на ПЭТ-флексу и интереса к ней со стороны переработчиков из сопредельных государств;

- высокая импортозависимость отраслей потребления. Если по нетканым материалам доля отечественного производства превышает 90%, то в сегменте текстильных полиэфирных полотен и тканей, по оценкам экспертов, она составляет менее 1%. По мнению многих участников рынка, именно в импортозамещении текстильной промышленности содержится основной потенциал наращивания потребления полиэфирных волокон.

Вместе с тем стоит заметить, что многие эксперты не считают происхождение сырья (первичное или вторичное) важным для применения в текстильной промышленности. По их мнению, преимущества первичного ПЭФ-волокна проявляются лишь в том случае, когда необходимо получить светлый (белый) оттенок конечного продукта. Гораздо важнее структура (извитость, наполнение), толщина и линейная плотность волокна. В связи с этим игроки рынка отмечают растущий спрос со стороны производителей мягкой мебели, матрацев и домашнего текстиля, где полиэфирные волокна выступают в качестве наполнителя, упругость и эластичность которого определяется именно извитостью и внутренней структурой волокон.

Перспективы дальнейшего развития рынка

По мнению участников рынка, возможности дальнейшего замещения импорта полиэфирных волокон во многом будут зависеть от ситуации с сырьем. Долгое время производство первичных волокон сдерживалось отсутствием в стране необходимых компонентов для синтеза ПЭТ — моноэтиленгликоля и терефталевой кислоты. В настоящее время их производят предприятия «СИБУРа», кроме того, завод, рассчитанный на выпуск до миллиона тонн ТФК в год, строит «Татнефть».

Рассматривается также вопрос о строительстве отдельного комплекса по производству волоконного ПЭТФ. Эту идею активно продвигают два отраслевых ведомства — Российский союз химиков и ассоциация «Союзлегпром». По оценкам специалистов, для обеспечения финансовой устойчивости и экономической эффективности деятельности предприятия оно должно выпускать не менее 500 тыс. тонн продукции в год. Чтобы обеспечить такой объем потребления, необходимо консолидировать усилия участников всей цепочки переработки сырья, включая изготовление нитей, тканей и непосредственно готовой продукции. Это задача может быть решена только на уровне государства, и ей сейчас занимается Минпромторг России.

Среди перспективных инвестиционных программ на рынке полиэфирных волокон в РФ аналитики выделяют следующие заявленные в последние годы проекты:

- организация производства полиэфирного волокна и нитей для силовых тканей в Рязанской области (г. Новомичуринск). Запланированные инвестиции — около 20 млрд руб. Рамочное соглашение было подписано в 2021 году, о конкретных параметрах и технологии производства информации пока нет;

- расширение мощностей по производству полиэфирного волокна ООО «РБ Групп». Компания планирует ввести в строй вторую линию на 30 тыс. тонн к 2028 году и удвоить таким образом выпуск этой продукции;

- строительство завода ООО «Титан-Полимер» в Псковской области. Реализуется в несколько этапов, в настоящее время уже начат выпуск БОПЭТ-пленок, идет подготовка к запуску производства гранул ПЭТ и ПБТ (полибутилентерефталата), в рамках которого намечен и выпуск полиэфирных волокон. Ожидается, что производство заработает в 2026 году.

Стоит также отметить, что потенциальная емкость рынка полиэфирного волокна в России даже по приблизительным подсчетам в 2,3 раза превышает его текущий объем. Об этом говорят данные Минпромторга об импорте готовых изделий, в составе которых есть ПЭФ. Его объем в пересчете на волокно составляет 430 тыс. тонн. Так что, если комплексная программа импортозамещения, о которой говорят отраслевые союзы, будет реализована, в ближайшей и среднесрочной перспективе рынок может показать довольно высокие темпы роста.

Илья специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.