Рынок перевозок новых автомобилей автовозами, эвакуаторами и вагонами-автомобилевозами в 2016-2017 гг.: оптимизация использования ресурсов при росте рынка

Несмотря на увеличение продаж новых автомобилей в 2017 году, основные игроки рынка их перевозки с заводов-производителей в дилерские салоны свои производственные мощности (число автовозов и вагонов-автомобилевозов) не увеличивали. Это связано с тем, что после провала продаж в 2015-2016 гг. появился избыток таких мощностей и крупные компании-перевозчики старались сокращать свои расходы, увеличивая процент загрузки имеющегося транспорта и отдавая часть заказов сторонним подрядчикам.

Доставку новых автомобилей в дилерские салоны организуют дистрибьюторы автопроизводителей, которые сотрудничают с перевозчиками, обладающими парком специального транспорта — автовозов, эвакуаторов и вагонов-автомобилевозов.

Участники рынка услуг перевозки новых автомобилей

Участников рынка перевозок розничных автомобилей можно разделить на три группы, отличающиеся между собой прежде всего размером автопарка:

- Крупные транспортные компании — большие дилерские холдинги с автопарком в 100 и более единиц. Объем перевозок — тысячи автомобилей в месяц по морю, железной дороге и автотранспортом. Машины обычно развозятся с заводов-производителей в большие логистические центры (хабы), откуда доставляются дилерам. Компании этого сегмента отличаются высокими ценами и четкой организацией всех бизнес-процессов.

- Средние предприятия, имеющие 50–100 единиц спецтранспорта. Обычно работают на субподряде у крупных перевозчиков. Это более гибкие компании, они работают со всеми клиентами, в том числе и с физическими лицами, у них более низкие цены, но сроки доставки не такие жесткие, как у более крупных предприятий.

- Мелкие перевозчики с автопарком от одного до пяти транспортных средств. Обычно работают в каком-либо регионе и возят автомобили в центр и обратно. Берутся за разные заказы, в том числе по перевозке катеров, аварийных автомобилей и дачных прицепов.

Кроме того, на рынке существуют посредники — предприниматели, имеющие раскрученный сайт, или площадки-агрегаторы, получающие заказы от клиентов и передающие их реальным перевозчикам за комиссионное вознаграждение.

Способы перевозки автомобилей и основные тенденции развития каждого из сегментов

В зависимости от расстояния и пункта назначения доставка автомобилей может производиться разными способами.

Перевозка с помощью автовозов-прицепов

Использование автовозов — основной и базовый вид перевозки, который используется либо как самостоятельный вид доставки, либо на части маршрута, например, до морского порта или железнодорожной станции. Аналитики выделяют ряд факторов, повлиявших на развитие этого рынка в 2016–2018 годах:

- Рост производства новых автомобилей. После значительного падения в 2015-2016 гг. авторынок начал восстанавливаться — спрос, а за ним и предложение (т. е. производство) стали увеличиваться. Соответственно, вырос спрос и на перевозки с заводов в точки продаж.

- Постепенное выбытие автовозов вследствие их естественного износа и более медленное пополнение автопарков новыми транспортными средствами. Из-за появившегося дефицита производители были вынуждены отдавать часть заказов компаниям второго эшелона (т. е. средним перевозчикам).

- Рост среднего возраста автовозов. При этом крупные компании, обычно реализующие свой транспорт более мелким игрокам после достижения срока эксплуатации в 10 лет или пробега в 1 млн км, стали испытывать затруднения со сбытом ввиду усложнения условий лизинга техники на вторичном рынке, а также серьезного удорожания новых автовозов-прицепов.

- Снижение рентабельности из-за роста цен на моторное топливо, введения системы «Платон», подорожания запчастей на импортную технику и низких тарифов на перевозку, которые устанавливают автопроизводители. Часть средних компаний была вынуждена уйти с рынка, крупные перевозчики испытывали серьезные затруднения, но в силу большого запаса прочности смогли выдержать нелегкие времена.

Перевозка автомобилей в специализированных вагонах

Данный способ перевозки обычно используется при транспортном плече от 1 500 км. Основными тенденциями в этом сегменте являются:

- Увеличение количества вагонов на балансе лизингодержателей. Снижение продаж автомобилей в 2014–2016 г. привело к снижению спроса на их перевози, поэтому некоторые компании были вынуждены вернуть вагоны-автовозы лизингодателям полностью или частично, не справившись с выплатой лизинговых взносов. В результате спрос на новые вагоны заметно сократился, т. к. участникам рынка более интересны «замороженные» вагоны в возрасте от 1 до 10 лет по гораздо меньшей стоимости.

- Рост объема перевозок крупнейшими компаниями. В 2017 году он составил 8–10%.

- Скидки на перевозку ж/д транспортом со стороны государства — в зависимости от расстояния и станции отправления скидка может составлять от 8 до 50%, Игроки рынка заявляют, что это очень помогло им пережить сложные времена.

Перевозка автовозами и вагонами занимает более 99% всего рынка, еще 1% приходится на долю доставки автомобилей эвакуаторами.

Доставка с помощью эвакуаторов

Эвакуаторы активно используются для перевозки автомобилей внутри городов, куда въезд большегрузного транспорта ограничен или запрещен, а также для подвоза транспортных средств для погрузки на железнодорожные платформы. В связи с тем, что на эвакуаторах перевозятся не только новые, но и аварийные машины, выделить отдельно объемы и факторы влияния в сегменте, относящемся к теме настоящего исследования, довольно затруднительно.

Объем и динамика рынка автомобильных перевозок в 2016-2017 гг.

Количество перевозимых автомобилей в 2017 году увеличилось вслед за ростом выпуска новых транспортных средств отечественными производителями. При этом в каждом сегменте динамика перевозок и используемого для этого специализированного транспорта была различной.

Сегмент автовозов

При анализе изменения количества автовозов в 2016-2017 гг. было принято допущение о том, что компании-перевозчики выводят машину из эксплуатации при достижении ей 12 лет. Таким образом, в указанный период времени парк автовозов в России уменьшился на то количество, которое было выпущено в 2004-2005 годах. Анализ статистики ГИБДД по зарегистрированным прицепам-автовозам показал, что их прирост в рассматриваемом периоде значительно отставал от темпов выбытия, таким образом, общий объем парка в 2016 и 2017 гг. снижался примерно на 2% в квартал. По прогнозу аналитиков, несмотря на снижение объемов продаж новых легковых и легковых коммерческих автомобилей в 2019 году, количество автовозов будет увеличиваться. Крупные перевозчики будут стемиться полностью вернуть себе контракты с автопроизводителями, а для этого им нужно ликвидировать дефицит спецтранспорта, чтобы иметь возможность гарантировать требуемые объемы и сроки перевозок.

Сегмент перевозки эвакуаторами

Случаи доставки легковых автомобилей на эвакуаторах непосредственно с завода-изготовителя крайне редки. В основном этот способ перевозки позиционируется как вспомогательный и используется в крупных городах. Таким образом, отправка эвакуатором — это, как правило, часть логистической цепочки по доставке новых автомобилей до розничных точек продаж, причем чаще всего финальная.

Поскольку эвакуаторы используются также и для транспортировки аварийных автомобилей, в том числе и организациями, оказывающими услуги сервиса и технического обслуживания, объем эвакуаторов, привлекаемых к перевозке новых автомобилей, необходимо оценивать по их количеству у основных игроков этого рынка. Динамика, полученная на основе анализа профилей таких игроков, приведена на диаграмме. Как нетрудно видеть, она заметно коррелирует с динамикой продаж автомобилей, которые традиционно растут от начала года к концу, и с увеличением объемов реализации в 2017 году относительно 2016 года.

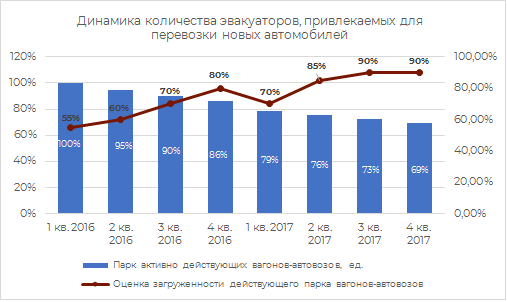

Сегмент вагонов-автомобилевозов

Количество ж/д вагонов, задействованных в перевозках автомобилей, в 2016-2017 году снижалось. Общий объем парка за эти два года сократился почти на 20%, число активно действующих вагонов уменьшилось еще более значительно — на 31%. Таким образом, на этом рынке наблюдались две противоречивые тенденции: количество перевезенных автомобилей выросло (по оценкам аналитиков, примерно на 5%), а вагонов-автовозов стало значительно меньше. Естественно, загруженность действующего парка выросла с 55 до 90%, что можно рассматривать как общую тенденцию к оптимизации затрат предприятиями-перевозчиками.

По прогнозам аналитиков, в ближайшей перспективе количество вагонов-автовозов будет увеличиваться, но не за счет выпуска новых, т. к. их строительство в период 2016-2017 гг. даже не заказывалось, а путем выкупа «замороженных» у лизингодателей объектов, количества которых достаточно для поддержания спроса до 2020-2021 года.

Дмитрий специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.